Templates Community /

TUIRAN

TUIRAN

Julian Tuiran

Published on 2020-10-25

Generate Diagram with AI

Template

Desktop

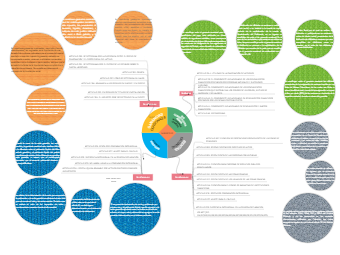

INGRESOS TRIBUTARIOS

Tag

DAVID TUIRAN OCHOA

Share

Report

9

1.3k

Add a comment

Post

Recommended

Templates

Loading

Close

Close

Desktop

Desktop